当ブログをご覧頂きまして誠にありがとうございます。

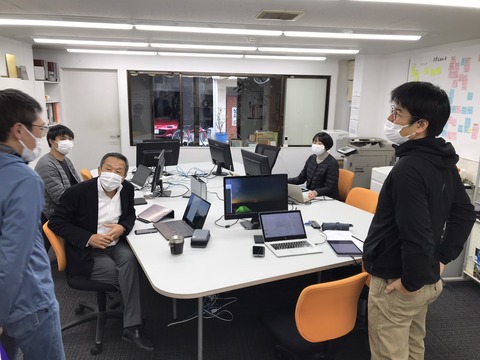

先日、年度末の3月30日、午後からニシザキ工芸の社員一同が弊社営業事務所に集まり、次年度(2022年度)に向けたミーティングを行いました。

今回のブログはその様子をご紹介したいと思います。

今回のミーティングは、一昨年から幾度か開催している社内研修でお世話になっている米澤晋也先生に“伴走支援”という形で参加して頂きました。

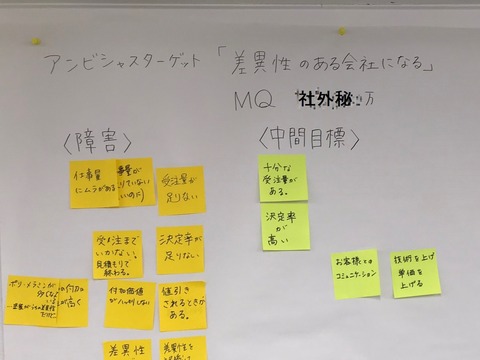

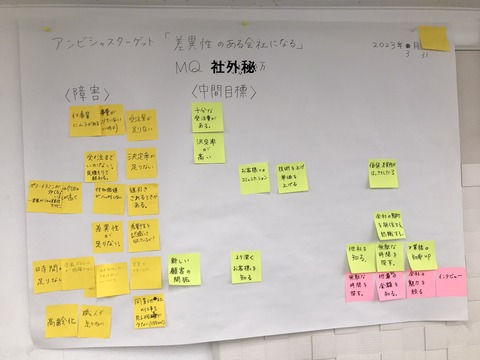

こちらの数字はただ闇雲に設定したものではなく、社長から自社のリアルな会計書類を提出して頂き、それを米澤先生にご指導頂きながら(数字の見方を教えて頂きながら)全社員で共有し、皆で算出したものです。

それは実際に即したリアルな数字ではありますが・・・あくまで希望的目標(不可能ではないけれど、ハードル高めな“ウハウハ目標”)です。

そして、その数値目標を達成する為に「差異性(独自性)のある会社になる」と決めました。

それらの目標は“アンビシャス・ターゲット(野心的な目標)”と呼びます。

正直なところ、こういった手法にまだまだ慣れていない私達なのですが

中間目標達成のための具体的な行動を決め、実際に実行し始めています。

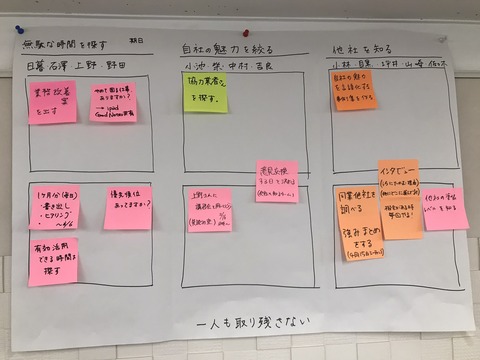

先日の社内研修で上記のような役割分担表を作りました。

3つのチームに分かれて、それぞれのメンバーが行う行動を決め、それを実行しました。

ブブゥ~

ブブゥ~

そして、次回は以下の行動を行う事に決めました。

AT達成のためのそれぞれの行動には、“終了後にはかならず成果物(簡単な書類やレジュメなど)を残す”ようにします。

AT(アンビシャス・ターゲット)の実現に繋がるような効果的な行動とは

それはとてもシンプルなことなのか?それとも複合的な行動の結果なのか?

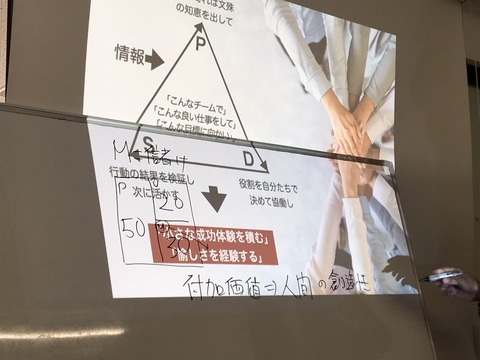

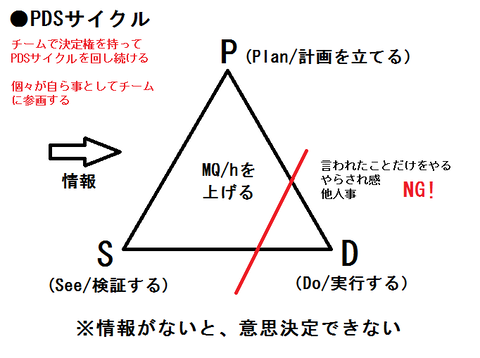

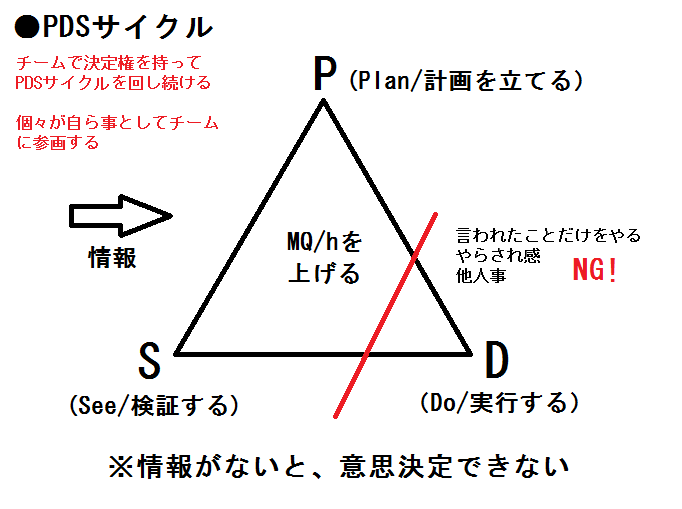

その一連の流れのことを“PDSサイクル”と私達は呼んでいます。

そのPDSサイクルを回していく事で、私達がさらに進化出来ることは間違いないでしょう。

皆でアイデアを出し合い、様々な具体的な行動を起こして、トライアンドエラーを重ねていきたいと思います。

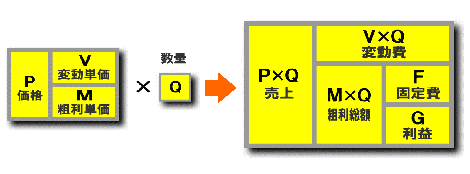

前記で、“MQ ”と書きましたが。

ここで"MQ会計”について少しおさらいしてみたいと思います。

画像引用:税理士法人あさひ会計様

MQ会計における“利益が出る”とは次の状態のことを言うそうです。

MQ(粗利総額)>F(固定費)

Vは原価(材料費など)でMは利益(付加価値)です。

さらに上の図の右側のところ(MQ会計表)をクローズアップしてみましょう。

画像引用:税理士法人あさひ会計様

G(利益)=MQ(粗利総利益)-F(固定費)

G(利益)は、MQ(粗利総額)とF(固定費)の関係で決まります。

MQ会計では「売上高(PQ)が増えれば利益(G)は増える」という理論は成り立ちません。

実はどれだけMQを増やしたかが重要になります。

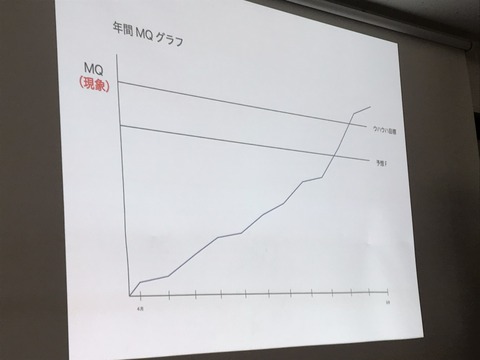

今期(2022年度)から、西崎社長や経理部門と連携して“年間MQグラフ”を私達(社員全員)で作成することを決めました。

自社の毎月のMQ(粗利総額)をチェックして、進捗度合いを記録。

それを社員全員で共有するという試みです。

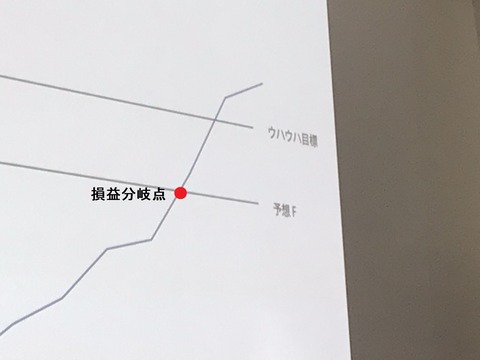

先ずは目標利益を決めることが重要だそうです。

黒字にも赤字にもならないトントンの状態(F=MQ)の売上を損益分岐点売上高といいます。

目標G(利益)を設定した状態でMQ(粗利総額)をいかに確保するかが重要になるようです。

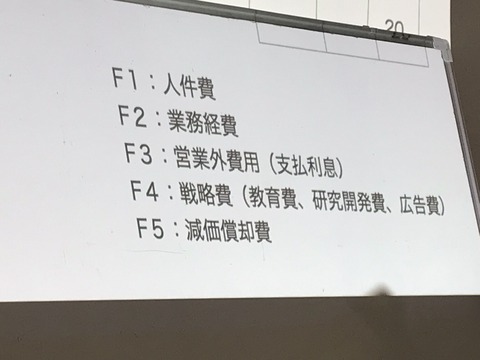

F(固定費)といっても、様々な性質のお金が動いているようです。

自社がどういったところに力を入れているか(お金を使っているのか)を知ることにより、自社の特色や強みなども見えてきました。

共有した進捗度合い(年間MQグラフの情報)は、私達が起こした行動の検証(See)や計画(Plan)を立てるための重要な手掛かりとなるでしょう。

こういった事は、従来の考え方では経営者の仕事になるでしょうし、私達にとっても今だかつて無い挑戦です。

しかしながら、「自主自立、共創、協働経営で経済的にもマインド面でも豊かになる」ためには必要なことであり、ATを達成する為にはやはり情報共有がとても重要のようです。

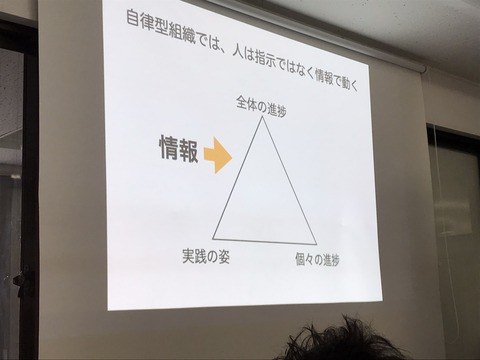

全体の進捗、私達の実践の姿、個々の進捗を共有する為にも今回の様なミーティングは定期的に行っていく予定です。

定期的に行う予定のミーティングの様子など、AT達成の進捗は、今後もこちらのブログでご紹介させて頂きたいと思っております。

さぁ、MQを上げる為にはどうすれば良いのか。

MQとは、M(付加価値)×Q(商品の販売数)です。

そう、それにはMを上げていくことが不可欠なのであります。

特注家具会社で働く私達にとって付加価値とは何か

確実かつ誠実な仕事をして、より良い品質の製品やサービス(特注家具や木工塗装)をご提供させて頂くことはもとより、さらに他を圧倒する様な“付加価値(選ばれる理由)”が必要になってくるということです。

私達はその“付加価値”を上げるための方法として、“差異性のある会社になる”いうATを掲げた訳ですが・・・少々漠然とした感じですよね。

他を圧倒するような私達の“差異性”とは何か・・・

新しい探究の旅は始まったばかりです。

・

・

それでは今回はこの辺で。

最後までご覧頂きましてありがとうございました。

次回もお楽しみに。

●ニシザキ工芸株式会社塗装部HP

https://tosou.nishizaki.co.jp/

●特注家具・ニシザキ工芸株式会社HP

https://www.nishizaki.co.jp/

先日、年度末の3月30日、午後からニシザキ工芸の社員一同が弊社営業事務所に集まり、次年度(2022年度)に向けたミーティングを行いました。

今回のブログはその様子をご紹介したいと思います。

今回のミーティングは、一昨年から幾度か開催している社内研修でお世話になっている米澤晋也先生に“伴走支援”という形で参加して頂きました。

- 差異性(さいせい)のある会社になる

- MQ 万円

こちらの数字はただ闇雲に設定したものではなく、社長から自社のリアルな会計書類を提出して頂き、それを米澤先生にご指導頂きながら(数字の見方を教えて頂きながら)全社員で共有し、皆で算出したものです。

それは実際に即したリアルな数字ではありますが・・・あくまで希望的目標(不可能ではないけれど、ハードル高めな“ウハウハ目標”)です。

そして、その数値目標を達成する為に「差異性(独自性)のある会社になる」と決めました。

それらの目標は“アンビシャス・ターゲット(野心的な目標)”と呼びます。

- AT(アンビシャス・ターゲット)を書く。

- ATの達成を阻む「障害」を考える。

- 挙げられた障害の数々から「中間目標」を考える。

- 中間目標達成のための「具体的な行動」を考える。

- 中間目標達成のための「順序」を考える。

正直なところ、こういった手法にまだまだ慣れていない私達なのですが

中間目標達成のための具体的な行動を決め、実際に実行し始めています。

先日の社内研修で上記のような役割分担表を作りました。

3つのチームに分かれて、それぞれのメンバーが行う行動を決め、それを実行しました。

- 【無駄な時間を探す】チーム

- 【自社の魅力を探す(絞る)】チーム

- 【他社を知る】チーム

そして、次回は以下の行動を行う事に決めました。

- 【無駄な時間を探す】チーム → 業務改善案を出してみる。

- 【自社の魅力を探す】チーム → 協力業者さんを探す(リストアップする)

- 【他社を知る】チーム → 自社の魅力を言語化する。

AT達成のためのそれぞれの行動には、“終了後にはかならず成果物(簡単な書類やレジュメなど)を残す”ようにします。

AT(アンビシャス・ターゲット)の実現に繋がるような効果的な行動とは

それはとてもシンプルなことなのか?それとも複合的な行動の結果なのか?

- Plan 三人寄れば文殊の知恵を出して。

- Do 役割を自分たちで決めて協働し。

- See 行動の結果を検証し次に活かす。

その一連の流れのことを“PDSサイクル”と私達は呼んでいます。

そのPDSサイクルを回していく事で、私達がさらに進化出来ることは間違いないでしょう。

皆でアイデアを出し合い、様々な具体的な行動を起こして、トライアンドエラーを重ねていきたいと思います。

前記で、“MQ ”と書きましたが。

ここで"MQ会計”について少しおさらいしてみたいと思います。

画像引用:税理士法人あさひ会計様

MQ会計における“利益が出る”とは次の状態のことを言うそうです。

MQ(粗利総額)>F(固定費)

Vは原価(材料費など)でMは利益(付加価値)です。

さらに上の図の右側のところ(MQ会計表)をクローズアップしてみましょう。

画像引用:税理士法人あさひ会計様

G(利益)=MQ(粗利総利益)-F(固定費)

G(利益)は、MQ(粗利総額)とF(固定費)の関係で決まります。

MQ会計では「売上高(PQ)が増えれば利益(G)は増える」という理論は成り立ちません。

実はどれだけMQを増やしたかが重要になります。

今期(2022年度)から、西崎社長や経理部門と連携して“年間MQグラフ”を私達(社員全員)で作成することを決めました。

自社の毎月のMQ(粗利総額)をチェックして、進捗度合いを記録。

それを社員全員で共有するという試みです。

先ずは目標利益を決めることが重要だそうです。

黒字にも赤字にもならないトントンの状態(F=MQ)の売上を損益分岐点売上高といいます。

目標G(利益)を設定した状態でMQ(粗利総額)をいかに確保するかが重要になるようです。

F(固定費)といっても、様々な性質のお金が動いているようです。

自社がどういったところに力を入れているか(お金を使っているのか)を知ることにより、自社の特色や強みなども見えてきました。

共有した進捗度合い(年間MQグラフの情報)は、私達が起こした行動の検証(See)や計画(Plan)を立てるための重要な手掛かりとなるでしょう。

こういった事は、従来の考え方では経営者の仕事になるでしょうし、私達にとっても今だかつて無い挑戦です。

しかしながら、「自主自立、共創、協働経営で経済的にもマインド面でも豊かになる」ためには必要なことであり、ATを達成する為にはやはり情報共有がとても重要のようです。

全体の進捗、私達の実践の姿、個々の進捗を共有する為にも今回の様なミーティングは定期的に行っていく予定です。

定期的に行う予定のミーティングの様子など、AT達成の進捗は、今後もこちらのブログでご紹介させて頂きたいと思っております。

さぁ、MQを上げる為にはどうすれば良いのか。

MQとは、M(付加価値)×Q(商品の販売数)です。

そう、それにはMを上げていくことが不可欠なのであります。

特注家具会社で働く私達にとって付加価値とは何か

確実かつ誠実な仕事をして、より良い品質の製品やサービス(特注家具や木工塗装)をご提供させて頂くことはもとより、さらに他を圧倒する様な“付加価値(選ばれる理由)”が必要になってくるということです。

私達はその“付加価値”を上げるための方法として、“差異性のある会社になる”いうATを掲げた訳ですが・・・少々漠然とした感じですよね。

他を圧倒するような私達の“差異性”とは何か・・・

新しい探究の旅は始まったばかりです。

・

・

それでは今回はこの辺で。

最後までご覧頂きましてありがとうございました。

次回もお楽しみに。

●ニシザキ工芸株式会社塗装部HP

https://tosou.nishizaki.co.jp/

●特注家具・ニシザキ工芸株式会社HP

https://www.nishizaki.co.jp/

コメント